感谢原作者的慷慨奉献,本策略来源于指标地址为https://tw.tradingview.com/script/jXvqrU4q-OBV-MACD-Indicator/

策略回测效果(时间周期:2H):

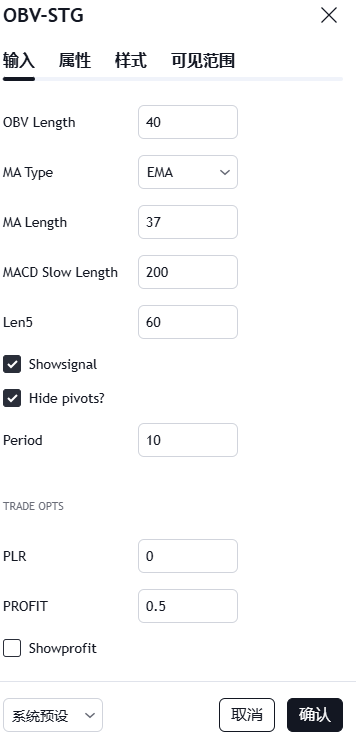

使用参数配置如下:

运行效果:

蓝色开多,红色开空

BCH :800%

BNB:487%

ETH: 180%

策略源代码如下:

//@version=5

// study("OBV MACD Indicator",overlay=false)

// 由RafaelZioni提供 https://tw.tradingview.com/script/jXvqrU4q-OBV-MACD-Indicator/

// upgrader @ktrader2100 date 2025/01/02

strategy(title="OBV-STG", overlay=false, currency="USD", pyramiding=0,

default_qty_type = strategy.cash, calc_on_every_tick = false, initial_capital=1000)

// MACD

src1 = close

window_len = 28

v_len = 14

price_spread = ta.stdev(high-low, window_len)

v = ta.cum(math.sign(ta.change(src1)) * volume)

smooth = ta.sma(v, v_len)

v_spread = ta.stdev(v - smooth, window_len)

shadow = (v - smooth) / v_spread * price_spread

out = shadow > 0 ? high + shadow : low + shadow

//plot(out, style=line,linewidth=3, color=color)

len10=input(1,title="OBV Length ")

obvema=ta.ema(out,len10)

//

src = obvema

type = input.string(defval="DEMA", title="MA Type", options=["TDEMA", "TTEMA", "TEMA", "DEMA", "EMA", "AVG", "THMA", "ZLEMA", "ZLDEMA", "ZLTEMA", "DZLEMA", "TZLEMA", "LLEMA", "NMA"])

showma = true

len = input(9, title="MA Length ")

showma1 = false

len1 = 26

showma2 =false

len2 = 52

nma(src, length1, length2) =>

lambda = length1 / length2

alpha = lambda * (length1 - 1) / (length1 - lambda)

ma1 = ta.ema(src, length1)

ma2 = ta.ema(ma1, length2)

nma = (1 + alpha) * ma1 - alpha * ma2

dema(src, len) =>

ma1 = ta.ema(src, len)

ma2 = ta.ema(ma1, len)

2 * ma1 - ma2

tema(src, len) =>

ma1 = ta.ema(src, len)

ma2 = ta.ema(ma1, len)

ma3 = ta.ema(ma2, len)

3 * (ma1 - ma2) + ma3

tdema(src, len) =>

ma1 = dema(src, len)

ma2 = dema(ma1, len)

ma3 = dema(ma2, len)

3 * (ma1 - ma2) + ma3

ttema(src, len) =>

ma1 = tema(src, len)

ma2 = tema(ma1, len)

ma3 = tema(ma2, len)

3 * (ma1 - ma2) + ma3

tnma(src, len) =>

ma1 = nma(src, len, 3)

ma2 = nma(ma1, len, 3)

ma3 = nma(ma2, len, 3)

3 * (ma1 - ma2) + ma3

hma(src, len) => ta.wma(2*ta.wma(src, len/2)-ta.wma(src, len), math.round(math.sqrt(len)))

thma(src, len) =>

ma1 = hma(src, len)

ma2 = hma(ma1, len)

ma3 = hma(ma2, len)

3 * (ma1 - ma2) + ma3

zlema(src, len) =>

lag = math.round((len - 1) / 2)

zlsrc = src + (src - src[lag])

ta.ema(zlsrc, len)

zldema(src, len) =>

lag = math.round((len - 1) / 2)

zlsrc = src + (src - src[lag])

dema(zlsrc, len)

zltema(src, len) =>

lag = math.round((len - 1) / 2)

zlsrc = src + (src - src[lag])

tema(zlsrc, len)

dzlema(src, len) =>

ma1 = zlema(src, len)

ma2 = zlema(ma1, len)

2 * ma1 - ma2

tzlema(src, len) =>

ma1 = zlema(src, len)

ma2 = zlema(ma1, len)

ma3 = zlema(ma2, len)

3 * (ma1 - ma2) + ma3

llema(src, len) =>

srcnew = 0.25*src + 0.5*src[1] + 0.25*src[2]

ta.ema(srcnew, len)

lltema(src, len) =>

srcnew = 0.25*src + 0.5*src[1] + 0.25*src[2]

tema(srcnew, len)

myma(src, len) =>

if type == "EMA"

ta.ema(src, len)

else

if type == "DEMA"

dema(src, len)

else

if type == "TEMA"

tema(src, len)

else

if type == "TDEMA"

tdema(src, len)

else

if type == "TTEMA"

ttema(src, len)

else

if type == "THMA"

thma(src, len)

else

if type == "ZLEMA"

zlema(src, len)

else

if type == "ZLDEMA"

zldema(src, len)

else

if type == "ZLTEMA"

zltema(src, len)

else

if type == "DZLEMA"

dzlema(src, len)

else

if type == "TZLEMA"

tzlema(src, len)

else

if type == "LLEMA"

llema(src, len)

else

if type == "NMA"

nma(src, len, len1)

else

math.avg(ttema(src, len), tdema(src, len))

ma = showma ? myma(src, len) : na

slow_length = input.int(title="MACD Slow Length", defval=26)

//signal_length = input(title="MACD Signal Smoothing", type=input.integer, minval = 1, maxval = 50, defval = 9)

src12=close

plot(0,linewidth=3,color=color.black)

// Calculating MACD

slow_ma = ta.ema(src12, slow_length)

macd =ma-slow_ma

//signal_length=input(9)

//signal = ema(macd, signal_length)

//plot(signal,linewidth=2)

src5 = macd

len5 = input(2)

offset = 0

calcSlope(src5, len5) =>

sumX = 0.0

sumY = 0.0

sumXSqr = 0.0

sumXY = 0.0

for i = 1 to len5

val = src5[len5-i]

per = i + 1.0

sumX := sumX + per

sumY := sumY + val

sumXSqr := sumXSqr + per * per

sumXY := sumXY + val * per

slope = (len5 * sumXY - sumX * sumY) / (len5 * sumXSqr - sumX * sumX)

average = sumY / len5

intercept = average - slope * sumX / len5 + slope

[slope, average, intercept]

var float tmp = na

[s, a5, i] = calcSlope(src5, len5)

tt1=(i + s * (len5 - offset))

////script based on alex grover from https://www.tradingview.com/script/KzTi6CZP-T-Channels/

p = 1,src15=tt1

b5 = 0.,dev5 = 0.,oc = 0

n5 = ta.cum(1) - 1

a15 = ta.cum(math.abs(src15 - nz(b5[1],src15)))/n5*p

b5 := src15 > nz(b5[1],src15) + a15 ? src15 : src15 < nz(b5[1],src15) - a15 ? src15 : nz(b5[1],src15)

//----

dev5 := ta.change(b5) ? a15 : nz(dev5[1],a15)

//----

oc := ta.change(b5) > 0 ? 1 : ta.change(b5) < 0 ? -1 : nz(oc[1])

//----

cs = oc == 1 ? color.blue : color.red

//change(oc)>0

plot(b5,color=cs,linewidth=4,transp=50)

//

down = ta.change(oc)<0

up = ta.change(oc)>0

showsignal=input(true)

plot(showsignal and up ?tt1 :na, style=plot.style_cross, color=color.blue, linewidth=4, transp=0,offset=-1)

plot(showsignal and down ?tt1 :na, style=plot.style_cross, color=color.red, linewidth=4, transp=0,offset=-1)

//hist = macd - signal

//barColor =hist >= 0 and hist> signal ? color.teal : hist > 0 and hist < signal ? color.lime : hist < 0 and hist < signal ? color.red : color.orange

//plot(hist, color=barColor, style=plot.style_histogram, linewidth=3)

upper = tt1

lower = tt1

// DIVS code

piv = input(true, "Hide pivots?")

shrt = false

xbars = input.int(50, "period", minval=1)

hb = math.abs(ta.highestbars(upper, xbars))

lb = math.abs(ta.lowestbars(lower, xbars))

max = float(na)

max_upper = float(na)

min = float(na)

min_lower = float(na)

pivoth = bool(na)

pivotl = bool(na)

max := hb == 0 ? close : na(max[1]) ? close : max[1]

max_upper := hb == 0 ? upper : na(max_upper[1]) ? upper : max_upper[1]

min := lb == 0 ? close : na(min[1]) ? close : min[1]

min_lower := lb == 0 ? lower : na(min_lower[1]) ? lower : min_lower[1]

if close > max

max := close

max

if upper > max_upper

max_upper := upper

max_upper

if close < min_lower

min_lower := lower

min_lower

if lower < min_lower

min_lower := lower

min_lower

pivoth := max_upper == max_upper[2] and max_upper[2] != max_upper[3] ? true : na

pivotl := min_lower == min_lower[2] and min_lower[2] != min_lower[3] ? true : na

plotshape(piv ? na : shrt ? na : pivoth ? max_upper + 2 : na, location=location.absolute, style=shape.labeldown, color=color.red, size=size.tiny, text="Pivot", textcolor=color.white, transp=0, offset=0)

plotshape(piv ? na : shrt ? na : pivotl ? min_lower - 2 : na, location=location.absolute, style=shape.labelup, color=color.blue, size=size.tiny, text="Pivot", textcolor=color.white, transp=0, offset=0)

//-----------------------------------------------------------------------------}

//KT CODE START...

//-----------------------------------------------------------------------------{

version = '1.1'

symbol_name = syminfo.tickerid

ASSETS = strategy.initial_capital

INIT_USDT_UNIT = ASSETS

// KT INIT START...

PLR = input.float(0, 'PLR', minval=0, step=0.1, group='Trade Opts')

PROFIT = input.float(1, 'PROFIT', minval=0, step=0.1, group='Trade Opts')

showprofit = input.bool(false, "showprofit", group='Trade Opts')

//-----------------------------------------------------------------------------}

//UDT's

//-----------------------------------------------------------------------------{

type ktraderes

float profit

float profit_p

string opt

string ptime

float amount

float usdt_amount

float open_price

float pprice

string debuginfo

float stoplose

float takeprofit

type ktorder

string type

int time

string timedate

string ptime

float pt

float currency

float price

float pprice

float profit

string msg

float stoplose

float takeprofit

//-----------------------------------------------------------------------------}

//Variables

//-----------------------------------------------------------------------------{

varip orders = array.new()

//-----------------------------------------------------------------------------}

//Methods - functions

//-

getTradeResult(string ptime, float price) =>

orderlen = orders.size()

float Ebamount = 0

float Esamount = 0

float Ebcurrency = 0

float Escurrency = 0

Eshow = ''

tradeopt = 'none'

float amount = 0

float open_price = 0

float profit = 0

float profit_p = 0

if orderlen > 0

for i = 0 to orderlen -1

dfrow = orders.get(i)

if dfrow.type == 'buy'

Ebamount := Ebamount + float(dfrow.currency) / float(dfrow.price)

Ebcurrency := Ebcurrency + float(dfrow.currency)

else

Esamount := Esamount + float(dfrow.currency) / float(dfrow.price)

Escurrency := Escurrency + float(dfrow.currency)

if Ebamount > 0 and Esamount > 0

if Ebamount > Esamount

tradeopt := 'buy'

amount := Ebamount - Esamount

else

tradeopt := 'sell'

amount := Esamount - Ebamount

else

if Ebamount > 0

tradeopt := 'buy'

amount := Ebamount

else if Esamount > 0

tradeopt := 'sell'

amount := Esamount

if tradeopt != 'none'

if tradeopt == 'buy'

profit := amount * price - (Ebcurrency - Escurrency)

else

profit := (Escurrency - Ebcurrency) - (amount * price)

// if profit != 0

if tradeopt == 'buy'

profit_p := profit / (Ebcurrency - Escurrency) * 100

else if tradeopt == 'sell'

profit_p := profit / (Escurrency - Ebcurrency) * 100

debuginfo = "Escurrency: " + str.tostring(Escurrency) + "Ebcurrency: " + str.tostring(Ebcurrency)

float stoplose = 0

float takeprofit = 0

if orderlen == 1

stoplose := orders.get(0).stoplose

takeprofit := orders.get(0).takeprofit

res = ktraderes.new(debuginfo = debuginfo, profit = profit, profit_p = profit_p, pprice = price,

amount = amount, opt = tradeopt, open_price = open_price, ptime = ptime, stoplose = stoplose, takeprofit = takeprofit)

res

transTimeToTimedate(int transtime, int ghour)=>

needtranstime = transtime

if transtime == 0

needtranstime := time

gmt = ghour > 0 ? 'GMT+'+str.tostring(ghour) : 'GMT'

timedate = str.format_time(int(needtranstime), "yyyy-MM-dd HH:mm:ss", gmt)

timedate

nowstr = transTimeToTimedate(0, 8)

addOrder(optype, currency, price, addtime, timedate, msg="减仓", stoplose=0, takeprofit=0)=>

tdres = getTradeResult(nowstr, close)

canopt = true

if tdres.opt != 'none'

if tdres.opt == optype

canopt := false

if canopt == true

// label.new(bar_index + 10, 1, optype, size = size.small, color = color.rgb(116, 8, 8))

neworder = ktorder.new(type = optype, currency = currency, price = price, time = addtime, timedate = timedate, msg = msg, stoplose=stoplose, takeprofit=takeprofit)

if optype == 'buy'

strategy.order("buy", strategy.long, qty = currency / price, comment = msg)

else if optype == 'sell'

strategy.order("sell", strategy.short, qty = currency / price, comment = msg)

orders.push(neworder)

pushmsg(string tradecon, float tradeconprice, string side, float price, float currency, float stoplose = 0 , float takeprofit = 0) =>

msgstring = '{"tradecon": "'+tradecon+'", "tradeconprice": "'+str.tostring(tradeconprice)+'", "side": "'+side+'", "price": "'+str.tostring(price)+'", "currency": "'+str.tostring(currency)+'", "stoplose": "'+str.tostring(stoplose)+'", "takeprofit": "'+str.tostring(takeprofit)+'" , "symbol_name": "'+symbol_name+'"}'

alert(message = msgstring, freq = alert.freq_once_per_bar)

''

print_profit(atprice) =>

if showprofit == true

orderl = orders.size()

int i = 0

showtext = ""

showcolumns = array.from("type", "price", "currency", "stop", "take","time", "msg")

showtext := array.join(showcolumns, ",") + "n"

ktres = getTradeResult(transTimeToTimedate(0, 8), close)

while i < orders.size()

corder = orders.get(i)

jarr = array.from(corder.type, str.tostring(corder.price), str.tostring(corder.currency), str.tostring(corder.stoplose), str.tostring(corder.takeprofit), corder.timedate, corder.msg)

rowstr = jarr.join(',')

if str.length(showtext) > 1000

showtext += "n..."

// last line dump

lastlinenum = orders.size() - 1

corder := orders.get(orders.size() - 1)

jarr := array.from(corder.type, str.tostring(corder.price), str.tostring(corder.currency), str.tostring(corder.stoplose), str.tostring(corder.takeprofit), corder.timedate, corder.msg)

rowstr := jarr.join(',')

showtext += ("n" + str.tostring(lastlinenum) + '#' + rowstr)

break

showtext += ("n" + str.tostring(i) + '#' + rowstr)

i += 1

''

resshowstr = "n res:---" + ktres.opt + "n profit:" + str.tostring(ktres.profit) + "n amount:" +

str.tostring(ktres.amount) + "n pprice:" + str.tostring(ktres.pprice)+

"n profit_p: " + str.tostring(ktres.profit_p)

label.new(bar_index, atprice, showtext + resshowstr, size = size.small, color = color.white)

''

//-----------------------------------------------------------------------------}

// KT Calculating

//-----------------------------------------------------------------------------{

tradeopt = 'none'

float stoplose = 0

float takeprofit = 0

float mvatr = close * PROFIT / 100

tdres = getTradeResult(nowstr, close)

plot(showsignal and up ?tt1 :na, style=plot.style_cross, color=color.blue, linewidth=4, transp=0,offset=-1)

plot(showsignal and down ?tt1 :na, style=plot.style_cross, color=color.red, linewidth=4, transp=0,offset=-1)

buycon = up ? tt1 : na

sellcon = down ? tt1 : na

// plot(state , title = 'state')

// plot(buycon ? 1 : 0 , title = 'buycon')

// plot(sellcon ? 1 : 0 , title = 'sellcon')

if buycon

//label.new(bar_index, state, tdres.opt, size = size.small, color = color.rgb(158, 56, 56))

tradeopt := 'buy'

if tdres.opt == 'sell'

strategy.close_all()

orders := array.new(0)

tdres := getTradeResult(nowstr, close)

//label.new(bar_index + 5, state, tdres.opt, size = size.small, color = #b10d0d)

if tdres.opt == 'none'

if PLR > 0 and PROFIT > 0

float mvatr2 = close + (close * PROFIT / 100)

stoplose := close - mvatr / PLR

takeprofit := close + mvatr

//label.new(bar_index, takeprofit, 'probuy:' + str.tostring(mvatr), size = size.small, color = #b10d0d,force_overlay = true)

else

stoplose := 0

takeprofit := 0

addOrder(optype = tradeopt, currency = INIT_USDT_UNIT, price = close, addtime=time,

timedate = nowstr, msg='开多',

stoplose = stoplose, takeprofit = takeprofit)

pushmsg(tradecon='<',

tradeconprice=close,

side='buy',

price=close,

currency=1,

stoplose = stoplose,

takeprofit = takeprofit)

if sellcon

tradeopt := 'sell'

if tdres.opt == 'buy'

strategy.close_all()

orders := array.new(0)

tdres := getTradeResult(nowstr, close)

if tdres.opt == 'none'

if PLR > 0 and PROFIT > 0

stoplose := close + mvatr / PLR

takeprofit := close - mvatr

else

stoplose := 0

takeprofit := 0

addOrder(optype = tradeopt, currency = INIT_USDT_UNIT, price = close,

addtime=time, timedate = nowstr, msg='开空',

stoplose = stoplose, takeprofit = takeprofit)

pushmsg(tradecon='>',

tradeconprice=close,

side='sell',

price=close,

currency=1,

stoplose = stoplose,

takeprofit = takeprofit)

if PLR > 0

if tdres.opt != 'none'

if tdres.profit > 0

if tdres.opt == 'buy'

if close >= tdres.takeprofit

strategy.close_all(comment = '多单止盈')

orders := array.new(0)

else if tdres.opt == 'sell'

if close <= tdres.takeprofit

strategy.close_all(comment = '空单止盈')

orders := array.new(0)

else if tdres.profit < 0

if tdres.opt == 'buy'

if close <= tdres.stoplose

strategy.close_all(comment = '多单止损')

orders := array.new(0)

else if tdres.opt == 'sell'

if close >= tdres.stoplose

strategy.close_all(comment = '空单止损')

orders := array.new(0)

if barstate.islastconfirmedhistory

print_profit(0)